Autorius:

Laura McKinney

Kūrybos Data:

3 Balandis 2021

Atnaujinimo Data:

14 Gegužė 2024

Turinys

Šiame straipsnyje: Įsigijimo spragos supratimasPirkimo spragos skaitymas5 Nuorodos

Įsigijimo nuostoliai yra nematerialaus gėrio rūšis, kuri padidėja, kai viena įmonė įsigyja visas kitos įmonės akcijas. Kadangi įsigijimai yra sukurti siekiant padidinti susijungusios įmonės vertę, įmonės pirkimo kaina dažnai viršija bendrą įsigytos įmonės rinkos vertę. Šis skirtumas tarp rinkos vertės ir pirkimo kainos vadinamas prestižu ir yra būtinas norint išlaikyti patronuojančios įmonės sąskaitos balansą. Išmokimas apskaityti įsigijimo spragą leis tinkamai įrašyti įsigijimus balanse.

etapai

1 dalis Įsigijimo spragos supratimas

-

Žinoti skirtumą tarp apčiuopiamo ir nematerialaus gėrio. Įsigijimo atotrūkis laikomas nematerialiu gėriu. Skirtingai nuo materialiojo turto, kuris yra fizinė nuosavybė, pavyzdžiui, turtas, mašinos ar transporto priemonės, nematerialusis turtas yra turtas, kuriam negalima daryti įtakos, pavyzdžiui, prekės pavadinimai, autorių teisės, patentai ar prekės ženklai.- Apskaitoje materialios ir nematerialios prekės yra apskaitomos balanse, nes abi prekių rūšys turi vertę.

-

Apskaičiuokite įmonės buhalterinę vertę. Norėdami suprasti įsigijimo spragos sąvoką, turite suprasti apskaitinę vertę. Buhalterinė vertė yra įmonės materialiųjų vertybių atėmus įmonės skolas. Ji vadinama buhalterine verte, nes ji yra verslo vertė, kuri pripažįstama balanse.- Pavyzdžiui, tarkime, kad įmonės materialusis turtas yra vertas 2 milijonų eurų, nematerialusis turtas - 500 000 eurų ir skolos yra 1 milijonas eurų. Tai reiškia, kad buhalterinė vertė yra lygi 1 milijonui eurų (2 milijonai materialiojo turto atėmus 1 milijoną skolų).

- Įmonės turto vertė yra lygi jo pradinei kainai.

- Atminkite, kad verslo balansinė vertė nebūtinai lygi verslo rinkos vertei (dar vadinamai tikrąja verte) arba tam, ką rinka būtų pasirengusi mokėti. Pavyzdžiui, mūsų atveju bendrovės balansinė vertė yra 1 milijonas eurų, tačiau rinka būtų pasirengusi mokėti 3 milijonus eurų.

-

Sužinokite apie įsigijimo spragos apibrėžimą. Kai įmonė atperkama, prestižas yra lygus skirtumui tarp pirkimo kainos ir tikrosios įmonės vertės. Tikroji vertė yra apskaičiuota prekės rinkos vertė, tačiau šiame pavyzdyje manome, kad tikroji vertė yra lygi balansinei vertei.- Pavyzdžiui, tarkime, kad A įmonė nori nusipirkti B bendrovę už 1 mln. USD. Tarkime, kad įmonės B buhalterinė vertė yra 500 000 eurų. Kadangi prestižas yra lygus skirtumui tarp pirkimo kainos ir apskaitinės vertės, pirkimo atotrūkis šiuo atveju būtų 500 000 eurų.

- Įsigijimo atotrūkis gali egzistuoti dėl kelių priežasčių. Bendrovė gali būti pasirengusi mokėti daugiau nei apskaitinė vertė, nes aptariama įmonė realizuoja didelę pelno maržą arba turi numatomą pelno augimą arba labai didelį konkurencinį pranašumą.

2 dalis Įsigijimo spragos apskaita

-

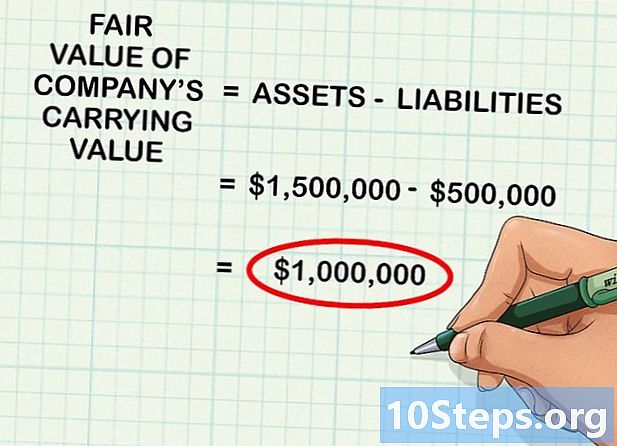

Nustatykite tikrąją įmonės turto vertę. Kaip minėta pirmiau, įmonės buhalterinė vertė ne visada lygi tikrajai vertei (arba įvertinimo vertei, kurią kažkas rinkoje norėtų mokėti už įmonę). Pirmasis žingsnis yra įvertinti apskaitinę verslo vertę (arba turtą atėmus skolas) ir nustatyti tikrąją vertę.- Pavyzdžiui, parduodamos įmonės buhalterinė vertė yra 1 milijonas eurų. Tačiau, atsižvelgiant į stiprias rinkos sąlygas, tikroji vertė būtų šiek tiek didesnė nei 1,5 milijono eurų. Tai reiškia, kad žmonės sumokės 1,5 milijono eurų už šias 1 milijono eurų prekių.

- Tikrosios vertės apskaičiavimas paprastai yra labai sudėtingas ir reikalauja pakankamai pagrindinių žinių, todėl tikrąją verslo vertę dažnai apskaičiuoja sertifikuotas specialistas, pavyzdžiui, buhalteris ar finansų analitikas.

- Paprastai norint apskaičiuoti tikrąją vertę reikia žinoti apie kitų prekių ar panašių įmonių pardavimo kainą. Vienas iš būdų yra apskaičiuoti panašių parduodamų bendrovių vidurkį, tada, atsižvelgiant į įmonės kokybę, įmonės, kuriai ketinama pirkti, vertę pateikti žemiau šios vidutinės vertės.

- Šiame straipsnyje terminas tikroji vertė vartojamas ta prasme rinkos vertės.

-

Susumuokite visų įsigytų prekių vertes. Nustatę tikrąją prekių vertę, galite jas sudėti. Pavyzdžiui, tarkime, kad ketinama įsigyti įmonė turi 200 000 eurų materialiojo kapitalo, 500 000 eurų grynųjų ir 800 000 eurų atsargų.- Tada tikroji bendrovės turto vertė bus 1,5 milijono eurų.

-

Iš turto atimkite įmonės skolų vertę. Jei įmonė turi 500 000 eurų skolų ir jas atimsite iš 1,5 milijono eurų turto, gausite tikrosios įmonės buhalterinės vertės sumą, kuri būtų 1 milijonas eurų.- Tai paprasčiausiai reiškia, kad jei atimtumėte įmonės turto įsipareigojimus, kad gautumėte buhalterinę vertę, ir nustatytumėte, ką teoriškai mokės rinka už šį turtą, rezultatas šiuo atveju būtų 1 milijonas eurų.

-

Norėdami apskaičiuoti prestižą, atimkite įsigijimo kainos tikrąją vertę. Įsigijimo atotrūkis yra apibrėžiamas kaip skirtumas tarp tikrosios ir apskaitinės verslo vertės. Norėdami apskaičiuoti prestižą, tiesiog atimkite visą turtą iš įmonės įsigijimo kainos. Rezultatas visada yra teigiamas skaičius.- Pavyzdžiui, tarkime, kad įmonė perka kitą įmonę už 1 000 000 eurų. Jei įsigytos įmonės tikroji vertė yra 800 000 eurų, tada įsigijimo atotrūkis būtų 200 000 eurų (1 000 000 - 800 000).

-

Įrašykite operaciją žurnale, kad apskaitytumėte įsigijimą. Kai nustatysite spragos vertę, atidarykite programinę įrangą, kurią naudojate, kad įrašytumėte atitinkamas operacijas žurnale.- Tęsdama aukščiau pateiktą pavyzdį, įmonė įskaitys 800 000 eurų įsigyto turto sąskaitą, kredituoja 200 000 eurų pirkimo spragos sąskaitą ir tada nurašo 1 000 000 eurų grynųjų pinigų sąskaitą. Įsigijimo spraga yra nemateriali prekė balanse.

- Šios registracijos serijos reiškia 800 000 EUR įplaukas iš balanso turto, 200 000 EUR įplaukas į įsigijimo pardavimo sąskaitą ir 1 mln. EUR grynųjų pinigų nutekėjimą, atspindintį įmonės įsigijimą.

-

Kiekvienais metais patikrinkite įsigijimo spragos nusidėvėjimą. Kiekvienais metais turi būti patikrinta, ar sumažėjo pirkimo skirtumas, kad būtų prarasta vertė. Nuvertėjimas atsiranda tada, kai verslui nutinka kažkas blogo, dėl ko jo turto tikroji vertė sumažėja žemiau buhalterinės vertės. Kai tai įvyksta, skirtumas tarp tikrosios ir apskaitinės vertės turi būti atimtas iš prestižo.- Pavyzdžiui, tarkime, kad įsigijote verslą už 1,5 milijono eurų, kurio kapitalizacija buvo 500 000 eurų, o apskaitinę vertę sudarė 1 milijonas eurų. Jei pardavimai smarkiai sumažės, šių akcijų vertė nebebus 1 mln. Jei tikroji vertė sumažėja iki 800 000, jūs turite sumažinti prestižą 200 000, kad atspindėtumėte turto vertės sumažėjimą.

-

Laikraštyje įrašykite operaciją, atitinkančią vertės spragos nuvertėjimą. Jei pirkimo atotrūkis nuvertėja, jo veikimas turi būti nurodytas laikraštyje. Norėdami užregistruoti operaciją, įskaitykite vertės sumažėjimo sąskaitą pagal nusidėvėjimo vertę ir sumokėkite pirkimo skirtumą ta pačia suma. Tai rodo įsigijimo atotrūkio sumažėjimą naudojant vertės sumažėjimo sąskaitą kaip kitos sandorio šalies sąskaitą turtui.