Autorius:

Robert Doyle

Kūrybos Data:

20 Liepos Mėn 2021

Atnaujinimo Data:

13 Gegužė 2024

Turinys

Beta indeksas atspindi tam tikrų akcijų nepastovumą ar riziką visos analizuojamos rinkos atžvilgiu. Tai rodo, kokia iš tikrųjų rizikinga yra akcija, naudojama vertinant numatomą grąžos normą. Beta yra vienas iš pagrindinių indeksų, į kuriuos atsižvelgia analitikai, rinkdamiesi akcijas savo portfeliams, kartu su kainos ir pelno santykiu, akcininkų nuosavybe, skolos ir nuosavo kapitalo santykiu ir keliais kitais veiksniais.

Žingsniai

1 metodas iš 4: beta apskaičiavimas naudojant paprastą lygtį

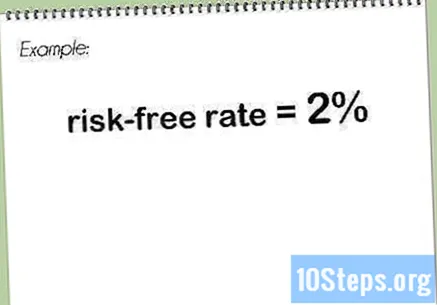

Raskite nerizikingą normą. Tai yra grąžos dalis, kurios investuotojas gali tikėtis nerizikuodamas jo pinigais, kaip yra investicijų į Tesouro Direto atveju. Ši vertė paprastai išreiškiama procentais.

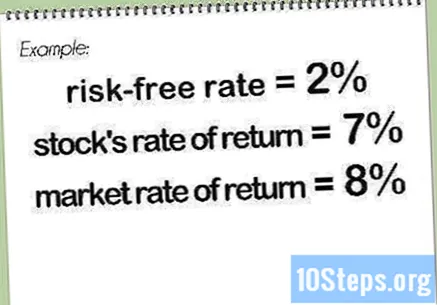

Nustatykite akcijų ir rinkos grąžos normas arba atitinkamą indeksą. Šios vertės taip pat išreiškiamos procentais. Paprastai grąžos rodikliai matuojami kelis mėnesius.- Viena ar abi vertės gali būti neigiamos, rodančios, kad investicijos į akcijas arba į rinką (indeksą) kaip visumą rodytų nuostolius per laikotarpį. Jei tik vienas iš dviejų rodiklių yra neigiamas, beta taip pat bus neigiamas.

Iš vidinės grąžos normos atimkite nerizikingą normą. Jei vidinė grąžos norma lygi, o nerizikinga - lygi skirtumas.

Iš rinkos grąžos indekso atimkite nerizikingą normą. Jei rinkos grąžos norma arba indeksas yra lygus, o nerizikinga - lygi, skirtumas būtų lygus.

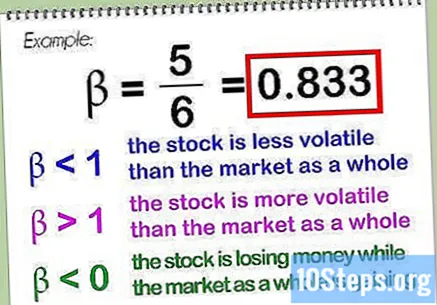

Pirmąjį skirtumą padalykite iš antrojo. Ši gautoji dalis yra beta vertė, paprastai išreikšta dešimtainiu pavidalu. Ankstesniame pavyzdyje beta vertė būtų lygi.- Pačios rinkos beta versija (arba atitinkamas indeksas) pagal apibrėžimą yra, nes ji yra lyginama su savimi, ir bet koks skaičius (išskyrus), padalytas iš jos, yra lygus. Mažesnė beta vertė rodo, kad akcijos yra mažiau kintančios nei visa rinka, o didesnė vertė rodo, kad šis nepastovumas yra didesnis nei visos rinkos. Beta vertė gali būti mažesnė už nulį, o tai rodo, kad akcijos praranda pinigus, o rinka laimi (greičiausiai) arba kad akcijos uždirba daugiau, o rinka pralaimi (mažiau tikėtina).

- Nustatant beta vertę, įprasta (bet neprivaloma) naudoti rinkos, į kurią įtrauktos akcijos, tipinį indeksą. Brazilijos akcijų atveju „Bovespa“ indeksas tai dažnai yra taisyklė, nors konkrečių veiksmų analizė gali būti suderinta su skirtingais palyginimais. Šioje situacijoje galima naudoti keletą kitų indeksų. Tarptautinių veiksmų atveju „MSCI EAFE“ (atstovaujantis Europai, Australazijai ir Tolimiesiems Rytams) gali būti labai naudingas indeksas.

2 metodas iš 4: naudojant beta versiją, nustatant akcijų grąžos normą

Raskite nerizikingą normą. Tai ta pati vertė, aprašyta aukščiauBeta apskaičiavimas naudojant paprastą lygtįČia ta pati vertė bus naudojama kaip pavyzdys.

Nustatykite rinkos grąžos normą arba tipinį indeksą. Pavyzdyje bus naudojama ta pati dovanos vertė, kaip nurodyta aukščiau.

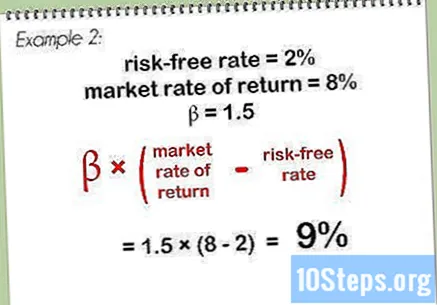

Padauginkite beta vertę iš rinkos grąžos normos ir nerizikingos normos skirtumo. Šiame pavyzdyje vertė. Atsižvelgiant į nerizikingą rinkos rinkos grąžos normą ir rezultatą, rezultatas bus lygus. Padauginę šį rezultatą iš beta gausite.

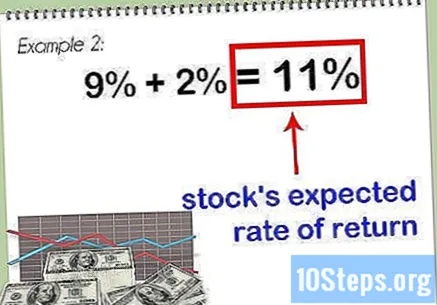

Pridėkite rezultatą prie nerizikingos normos. Tai reiškia sumą, kuri nurodo numatomą atsargų grąžos normą.

- Kuo didesnė akcijos beta vertė, tuo didesnė laukiama grąžos norma. Tačiau dėl šios didelės vertės kyla didesnė rizika, todėl prieš apsvarstant, ar ji turėtų būti investuotojo portfelio dalis, būtina atsižvelgti į kitus esminius akcijų taškus.

3 metodas iš 4: naudojant „Excel“ diagramas nustatant beta versiją

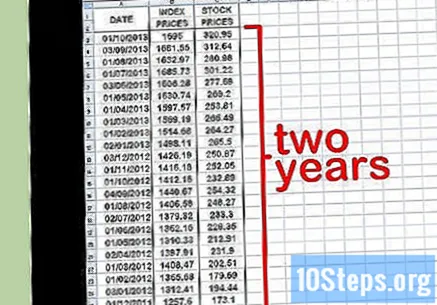

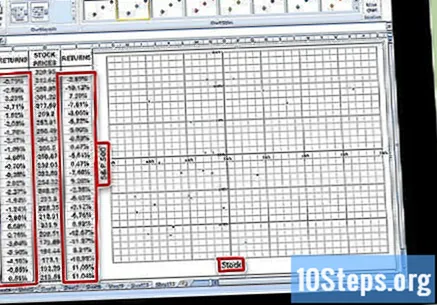

„Excel“ padarykite tris kainų stulpelius. Pirmasis atspindės datą. Antroje vietoje turite įvesti indeksų kainas - tai yra „bendrosios rinkos"kurio pagrindu palyginate savo beta vertę. Trečiame stulpelyje įveskite akcijų, kurioms skaičiuojama beta vertė, kainas.

Įterpkite reikiamus duomenis į skaičiuoklę. Pabandykite pradėti nuo mėnesio intervalų. Pasirinkite datą, pavyzdžiui, mėnesio pradžią, ir įveskite vertę, atitinkančią akcijų rinkos indeksą (pvz., Ibovespa, pavyzdžiui) ir tos dienos akcijų kainą. Pabandykite įrašyti naujausias datas, galbūt pratęsti iki metų ar dvejų praeityje. Atkreipkite dėmesį į indekso vertę ir akcijų kainą kiekvieną dieną.

- Kuo ilgesnis bus pasirinktas laiko langas, tuo tikslesnis bus beta skaičiavimas. Istorinė vertė skiriasi analizuojant ilgesnį laikotarpį.

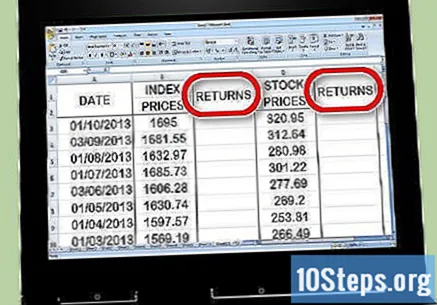

Sukurkite du grąžinimo stulpelius kainos stulpelių dešinėje. Vienas stulpelis bus naudojamas indeksų grąžai, o antrasis - akcijų grąžai. Norėdami nustatyti grąžą, kuri bus mokoma kitame žingsnyje, naudosite „Excel“ formulę.

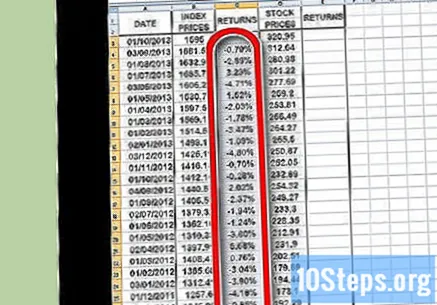

Pradėkite skaičiuoti akcijų rinkos indekso grąžą. Antrame indekso grąžinimo stulpelio langelyje įterpkite vieną (lygybės ženklą). Naudodami pelės žymeklį spustelėkite Pirmadienis indekso stulpelio langelį ir įterpkite (minuso ženklą), tada spustelėkite pirmąjį indekso stulpelio langelį. Įveskite a (pasvirasis brūkšnys) ir tada dar kartą spustelėkite pirmąjį langelį indekso stulpelyje. Paspauskite ⏎ Grįžti arba ↵ Įveskite tęsti.

- Kadangi grąža yra aiškus skaičiavimas su laiku, pirmame langelyje neįvesite jokios informacijos, kuri turėtų būti tuščia. Tinkamam skaičiavimui reikalingi bent du duomenų taškai, todėl turėtumėte pradėti nuo antrojo indekso grąžinimo stulpelio langelio.

- Čia jūs atimate naujausią vertę iš seniausios ir tada rezultatą dalijate iš seniausios. Tokiu būdu gaunama to laikotarpio nuostolių ar pelno procentinė dalis.

- Jūsų grąžinimo stulpelio lygtis galų gale bus tokia:

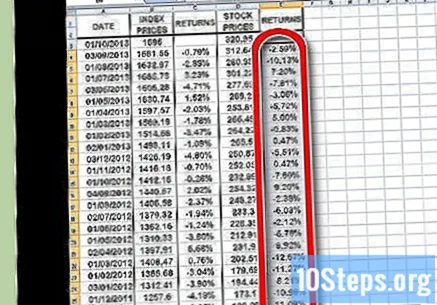

Naudokitės funkcija Kopijuoti pakartoti procesą visiems duomenų taškams indekso kainos stulpelyje. Norėdami tai padaryti, spustelėkite mažą kvadratą rodyklės grąžinimo langelio apačioje dešinėje ir vilkite jį iki paskutinių duomenų. Iš esmės paprašysite „Excel“ pakartoti tą pačią formulę (aukščiau) kiekvienoje iš pasirinktų langelių.

Pakartokite tą patį procesą, kad apskaičiuotumėte grąžą, bet šį kartą atskiroms akcijoms, o ne indeksui. Baigę turėsite du stulpelius, suformatuotus procentais, rodydami akcijų indekso ir atskirų akcijų grąžą.

Rodyti duomenis kaip diagramą. Pažymėkite visus duomenis dviejuose grąžinimo stulpeliuose ir paspauskite „Chart“ mygtuką „Excel“. Pasirinkite vieną iš variantų X Y (Scatter). Nurodykite ašiai naudojamo indekso pavadinimą (pvz., "Ibovespa", pavyzdžiui) ir pagal ašį - analizuojamo veiksmo pavadinimas.

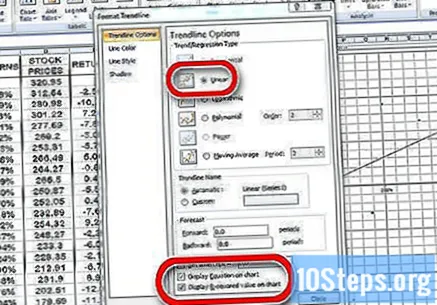

Taip pat uždėkite tendenciją savo išsibarstyme. Norėdami tai padaryti, galite eiti į Pridėti diagramos elementą → {Trend Line} ir padaryti rankinį įrašą. Nepamirškite grafike parodyti lygtį ir vertę.

- Pasirinkite linijinę tendencijos liniją, o ne polinomą ar slankųjį vidurkį.

- Lygties rodymas grafike ir vertė priklausys nuo jūsų turimos „Excel“ versijos. Naujausiose versijose tiesiog eikite į „Quick Layout“ ir raskite išdėstymą, kuriame jau rodomi šie kintamieji.

- Senesnėse versijose eikite į Diagramos įrankiai → Formatas → Diagramos elementai → Išdėstymas → Trendline.

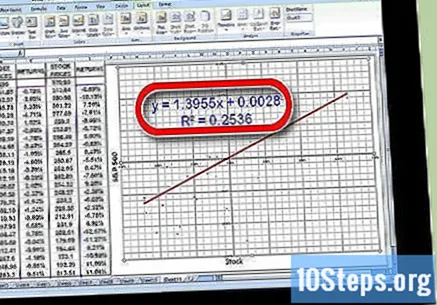

Nustatykite vertės koeficientą tendencijų lygtyje. Tai bus parašyta tokia forma. Šiuo atveju koeficientas atspindi jūsų beta versiją.

- Vertė rodo akcijų grąžos ir apskritai rinkos grąžos dispersijos santykį. Didelė vertė, pavyzdžiui, rodo, kad tarp jų yra didelis dispersija. Maža vertė, pvz., Rodo, kad dispersija tarp jų yra mažesnė.

4 metodas iš 4: Beta supratimas

Sužinokite, kaip interpretuoti beta versiją. Šis kintamasis rodo riziką, palyginti su visa rinka, kurią investuotojas prisiima turėdamas tam tikrą akciją. Štai kodėl reikia palyginti vienos akcijos grąžą su indekso grąža. Indeksas yra nuoroda, kuria jis yra pagrįstas. Indekso rizika yra nustatyta. Beta vertė dugnas a rodo, kad akcijos yra mažiau rizikingos nei indeksas, su kuriuo jos lyginamos. Beta vertė didesnis a, savo ruožtu, rodo, kad akcijos yra rizikingesnės nei palyginimo indeksas.

- Pažvelkite į šį pavyzdį: Tarkime, „Germ Terminator“ beta „Gino“ yra nurodyta. Palyginti su pagrindiniu „Ibovespa“ indeksu, baziniu etalonu, tai yra veiksmas su pusė keliamą riziką. Jei „Ibovespa“ kris, „Gino“ akcijų kaina kris tik.

- Kitame pavyzdyje įsivaizduokite, kad Pranciškaus laidotuvių tarnyba turi beta versiją, lygią palyginus su Ibovespa. Jei „Ibovespa“ indeksas kris, Pranciškaus akcijų kaina kris toliau, tai yra apytiksliai.

Žinokite, kad rizika paprastai yra susijusi su grąža. Didelė rizika, didelis atlygis. Maža rizika, mažas atlygis. Mažos beta vertės akcijos nepraranda tiek, kiek krito „Ibovespa“, tačiau taip pat jos nepajus ir įpūtimo momentu. Kita vertus, didesnės beta versijos akcijos praras daugiau nei „Ibovespa“, tačiau, vertinant aukštyn, ji taip pat uždirbs daugiau.

- Pavyzdžiui, tarkime, kad „Veneta“ nuodų ištraukimo tarnyboje yra beta versija „Kai akcijų rinka šaudo“, laimi tik „Vermeer“. Bet jei bus kritimas, atsargos kris tik.

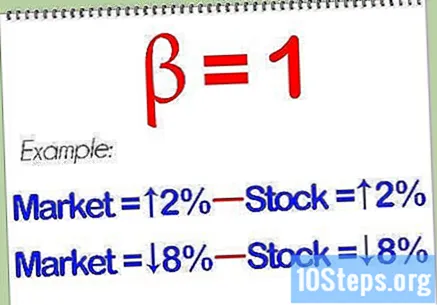

Akcijos, kurių beta lygi, greičiausiai judės lygiagrečiai rinkai. Jei atliksite skaičiavimus ir nustatysite, kad analizuojamų akcijų beta vertė yra, tai rodo, kad jos nebus daugiau ar mažiau rizikingos nei etalonas. Jei rinka kils, atsargos didės. Jei rinka sumažės, sumažės ir atsargos.

Norėdami labiau diversifikuoti, turėkite tiek didelių, tiek žemų beta akcijų savo portfelyje. Geras akcijų ir įvairių indeksų derinys gali padėti įveikti nenumatytus įvykius, kurie atsiranda tam tikru rinkos momentu. Natūralu, kad kai mažos beta vertės akcijos dažniausiai būna prastesnės nei visa rinka, dideliu metu šis derinys taip pat reiškia, kad geriausios akimirkos nebus jaučiamos taip intensyviai.

Supraskite, kad, kaip ir naudojant daugumą finansinių spekuliacijų priemonių, beta indeksas negali numatyti ateities. Tai tiesiog matuoja buvusį akcijų nepastovumą. Šį nepastovumą galima numatyti ateityje, tačiau tai ne visada pavyks. Akcijos beta indeksas gali dramatiškai keistis vienais metais į kitus, todėl jis gali būti tinkama prognozavimo priemonė.

Patarimai

- Atkreipkite dėmesį, kad klasikinė kovariacijos teorija gali būti netaikoma, nes finansinės laiko eilutės neturi pakankamai subalansuoto svorio. Tiesą sakant, pagrindinio pasiskirstymo standartinis nuokrypis ir vidurkis gali net neegzistuoti! Taigi galbūt modifikacija naudojant plisti o vidutiniai kvartiliai vietoj standartinių reikšmių gali veikti geriausiai.

- Beta vertė analizuoja akcijų nepastovumą per tam tikrą laikotarpį, neatsižvelgdama į tai, ar rinka pakilo, ar žemyn. Kaip ir kituose pagrindiniuose veiksmų taškuose, analizuojami praeities rezultatai negarantuoja, kaip jie elgsis ateityje.

Įspėjimai

- Vien tik beta verte negalima nustatyti, kuri iš dviejų akcijų yra rizikingiausia, jei akcijų, kurių kintamumas yra didžiausias, grąža koreliuoja mažiausiai, palyginti su akcijomis, kurių kintamumas ir grąžos koreliacija yra mažiausia nei rinkos.